Zmiany w pliku JPK VAT od 1 października 2020 r.

JPK_V7M oraz JPK_V7K

Sprawdź, co zmieni się od października w związku z wprowadzeniem nowego pliku JPK VAT, który obowiązywać będzie wszystkich podatników. Poniżej opiszemy czego można się spodziewać, jakie są zmiany oraz co należy zrobić aby program spełniał wymogi prawne.

Do tej pory każdy przedsiębiorca obowiązkowo co miesiąc wysyłał do Urzędu Skarbowego plik JPK VAT oraz eDeklaracje VAT. W wyjątkowych sytuacjach Urząd może wymagać przesłania pliku JPK na żądanie.

Ze względu na obecną sytuację termin został przesunięty z 1 kwietnia 2020 roku, w którym to miał objąć dużych przedsiębiorców na 1 lipca 2020 roku dla wszystkich płatników. Natomiast wg informacji Ministerstwa Finansów z dn. 28 maja

2020, obowiązek sporządzania nowego pliku JPK_V7 przeniesiono na 1 października 2020 roku dla wszystkich przedsiębiorców.

Czym jest JPK?

JPK czyli Jednolity Plik Kontrolny o uzgodnionej strukturze logicznej, w którym znajdują się informacje dotyczące ksiąg przedsiębiorstwa. Za pomocą niego Urząd Skarbowy ma wgląd do operacji gospodarczych za dany okres.

Struktura logiczna pliku JPK to inaczej mówiąc schemat pliku, który został określony przez ministra. Każdy program księgowy musi zawierać odpowiednią strukturę pliku JPK aby była możliwość wyciągnięcia konkretnych informacji.

JPK_VAT

JPK VAT jest konkretnym rodzajem pliku kontrolnego. W nim zawierają się informacje dotyczące zakupów i sprzedaży oraz wynikająca z tego faktu ewidencja VAT.

Każdy przedsiębiorca, który jest podatnikiem ma obowiązek wysyłania go w wersji elektronicznej do 25 dnia miesiąca za miesiąc poprzedni poprzez bramkę Ministerstwa Finansów.

eDeklaracje VAT

Każdy podatnik zobowiązany jest do wysyłki eDeklaracji VAT wraz z JPK VAT.

Ze względu na sposób rozliczania wyróżnia się:

- VAT-7 dla podmiotów rozliczających się miesięcznie

- VAT-7K dla podmiotów rozliczających się kwartalnie

- VAT-27 dotyczy transakcji dla których podatek ze sprzedaży rozlicza nabywca.

JPK_V7M i JPK_V7K

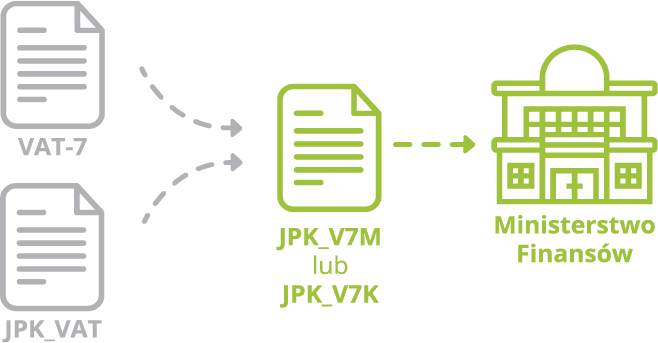

W tym roku zamiast dwóch deklaracji, podatnicy będą mieli obowiązek wysyłania co miesiąc jednej deklaracji JPK_V7. JPK_V7 łączy deklaracje JPK_VAT oraz eDeklaracje VAT

JPK_V7 dzieli się ze względu sposób rozliczania na:

- JPK_VAT7M – dla podatników rozliczających co miesiąc,

- JPK_VAT7K – dla podatników, którzy rozliczających się co 3 miesiące (kwartalnie)

Kogo będą dotyczyć zmiany?

Nowy obowiązek miał wejść w życie od 1 kwietnia 2020 roku. Terminem tym objęte były duże przedsiębiorstwa, zatrudniające >250 osób oraz których obroty przekraczały 50 mln EUR lub >250 osób oraz posiadały aktywa o wartości >43 mln EUR.

Ze względu na sytuację związaną z COVID-19 termin wejścia nowej deklaracji VAT został przeniesiony na 1 lipca 2020 i dotyczyć będzie wszystkich podmiotów natomiast wg informacji Ministerstwa Finansów z dn. 28 maja 2020, obowiązek sporządzania nowego pliku JPK_V7 przeniesiono na 1 października 2020 roku dla wszystkich przedsiębiorców.

Zgodnie z nowymi przepisami, podatnik zobowiązany jest wysłać nowy plik JPK_V7 w wersji elektronicznej, co miesiąc do 25 dnia miesiąca za miesiąc poprzedni. Dzięki połączeniu dwóch deklaracji, podatnik od 1 października będzie miał jeden obowiązek sprawozdawczy mniej.

Jakie zmiany w strukturze JPK_V7?

W nowej strukturze plik JPK_VAT został rozszerzony o dodatkowe pola:

- typ dokumentu,

- oznaczenie dotyczące grupy towarowej. Są to świadczenia usług szczególnie narażonych na nadużycia

(np. dostawa napojów alkoholowych, dostawa oleju opałowego, dostawa wyrobów tytoniowych, świadczenie usług transportowych i gospodarki magazynowej, świadczenie usług doradczych, księgowych, prawnych itp.), - oznaczenie transakcji objętych szczególnymi procedurami rozliczenia podatku przewidzianymi w ustawie (np. VAT marża, MPP, Odwrotne obciążenie itp.),

- typ dokumentu zakupu.

W nowej formie JPK poszerza dane ewidencji VAT każdej zarejestrowanej sprzedaży. Dane, o których mowa wyżej, muszą zostać zawarte w przesłanym pliku.

W związku z wprowadzeniem nowych zmian dot. pliku JPK, systemu informatyczne muszą zostać dostosowane do nowo obowiązujących praw. Program musi umożliwić prowadzenie ewidencjonowania transakcji przy zastosowaniu procedur wg słowników o których mówi rozporządzenie dot. nowych struktur JPK_V7.

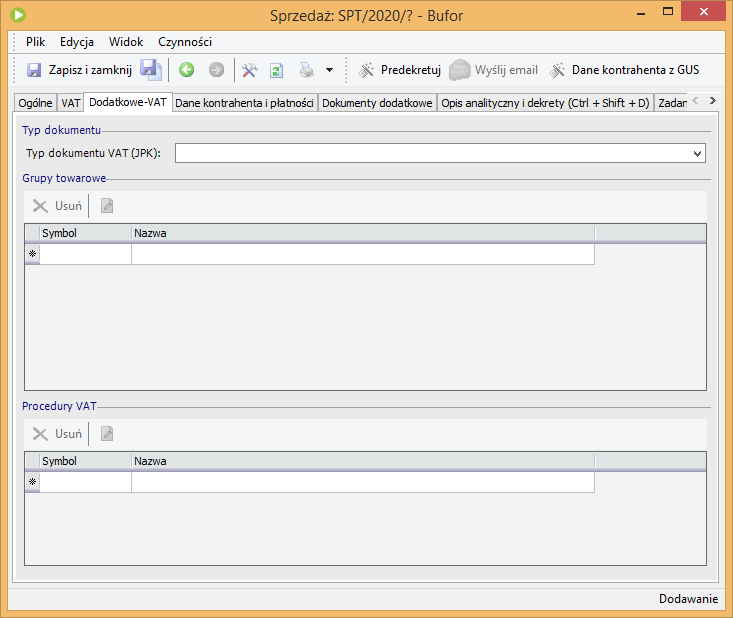

Poniżej nowa zakładka w programie enova365 „dodatkowe-vat” zawierające wyżej wymienione elementy.

enova365 została dopasowana do nowych wymogów dot. JPK. Użytkownik może wygenerować procedury VAT na etapie zatwierdzania dokumentu handlowego. Dokumenty ewidencji bez powiązania z dokumentem źródłowym mają możliwość wprowadzania grupy towarowo-usługowej oraz procedur VAT ręcznie, jeśli dokument znajduję się w buforze. Niektóre procedury VAT mogą zostać dodane za pomocą czynności Generuj procedury VAT. Czynność ta zadziała w momencie, kiedy procedury posiadają algorytmy analizujące zawartość dokumentu. Typ dokumentu VAT, grupy oraz procedury mogą zostać dodane za pomocą czynności zbiorczej dostępnej z listy dokumentów.

Minimalna wersja programu wymagana do przygotowania JPK_V7 to 2005.0.0

Osoby potrzebujące dodatkowych informacji w sprawie JPK_VAT w enova365 zapraszamy do kontaktu.

Na podstawie:

- Ustawy z dn. 4 lipca 2019r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw – Dz.U. rok 2019 poz. 1520 oraz Rozporządzenie Ministra Finansów, Inwestycji I Rozwoju z dnia 15 października 2019 roku w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług – Dz. U. rok 2019 poz. 1988.

- Zmiany w pliku JPK_VAT folder informacyjny Soneta, wrzesień 2020